2013年的时候,市面上90%的瓶装水都是纯净水,且基本被康师傅和娃哈哈左右垄断。农夫山泉作为后起之秀,急需不一样的产品宣传实现破局。“拉踩”成了最直截了当的方法。

在广州的一场促销活动上,农夫山泉把自家产品,和另一撕下包装的瓶装水进行pH值测试,结果显而易见,检测指出,农夫山泉的饮用水不仅更健康还有点甜,贵有贵的道理。

当时被拿来“拉踩”对比的正是怡宝纯净水,虽然脱了马甲,但还是被眼尖的工作人员看到没打码的瓶盖,东窗事发。

时隔多年,农夫山泉在今年4月底推出绿瓶装,上线纯净水全新产品,现已陆续进行线下铺货。

国产绿瓶纯净水是怡宝最经典的形象,这明摆着要和怡宝叫板。前一次可以勉强解释为公关失误的无心拉踩,但这一次直接杀到家门口的故意为之,让人不经迷惑,农夫山泉为什么老是针对怡宝?

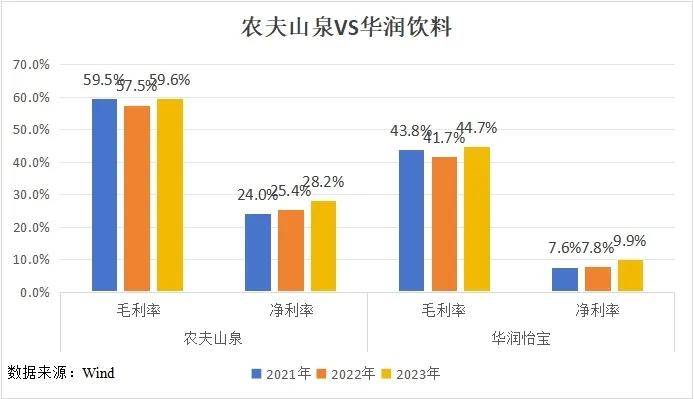

一直以来,两家的市场占有率都不相上下。2023年,农夫山泉占据我国包装水市场占有率12.5%。排名第一,怡宝7.8%紧随其后,份额相差不到5个点,咬得很紧。但如果按水质区分,两者则完全不同。

农夫山泉是天然水,水源多来自山泉和湖泊;怡宝是纯净水,也就是自来水,大多数来自是公共供水系统。公共供水的特点是几乎遍地都是,只要过滤技术够硬,本质上不受地址限制。但天然水对选址比较挑剔,而且农夫山泉还有天然矿泉水的支线产品,选址更为苛刻。

2020年,农夫山泉已投产水源地为10个,现在新增了两个,一共12个。快五年的时间,投产进度几乎原地踏步,地理条件的制约往后也会影响业务的发展。

纯净水因具备生产扩张快、物流成本低的特点,是我们国家包装饮用水市场最大的细分市场,占比56.1%,市场规模1,206亿。且预计未来五年,受益公共供水系统的持续完善,仍不改其突出地位。

从这个方面出发,也就很能理解为什么农夫山泉再一次针对怡宝。纯净水的不受限产能以及上千亿的规模,未来肯定可以帮到集团业务发展。但相比更原始的产能扩张诉求,整个华润怡宝近期的业绩增速表现,同样令人无法忽视。

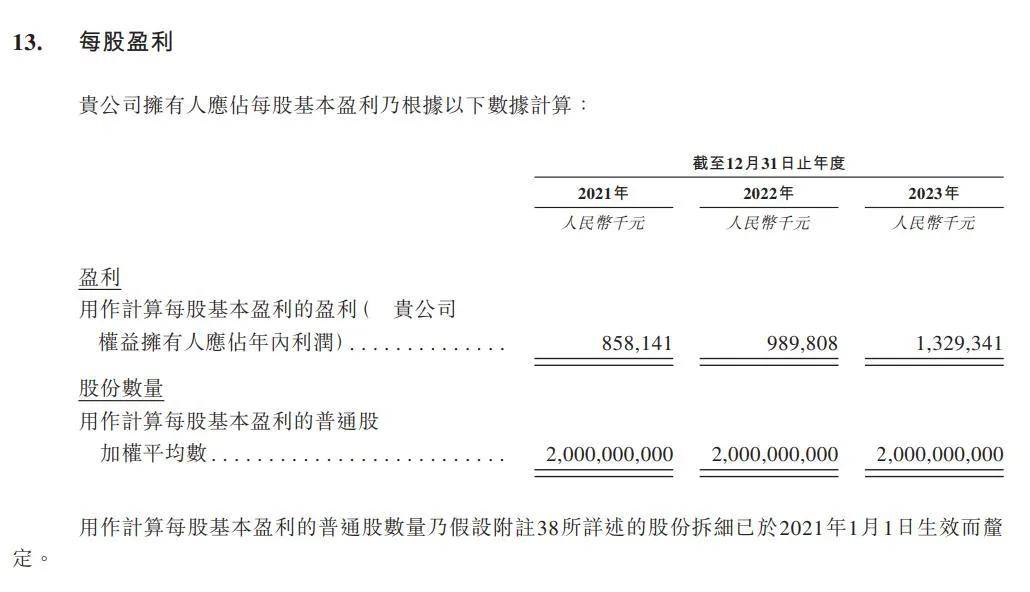

自2021年至2023年,华润怡宝净利润由8.6亿增加至13.3亿,年均复合增长率为24.6%;其饮料产品零售额更是以38.6%的复合年增长率增长。同期,农夫山泉两项指标的复合年增长率分别为29.87%、33.2%。

两家净利润的上涨的速度呈现你追我赶的态势,而在饮料方面,华润怡宝更胜一筹。这尤其要归功于在2021年8月推出的至本清润菊花茶系列,仅用两年的时间,这款产品的零售额就达到7.6亿元。

而要问这一业绩怎么来实现,广东人拥有最高发言权。不夸张地说, 广东人一年365天,有360天都在热气。不管是口腔溃疡、脸颊冒痘还是眼干口臭,在广东妈妈眼里,是由于“热气”。菊花茶降火的功效,甘甜的口感,以及公道的价格,切中市场需求成为家中常备。

整个中国的菊花茶饮料市场,从2018年至2023年的复合年增长率就有14.1%,预计到2028年,市场规模将增长到39亿元,复合年增长率为14.8%。在这个上涨的速度明显高于整体茶饮料市场里布局产品,至本清润有天然的行业beta。

根据灼识咨询报告,2023年「至本清润」在中国菊花茶饮料市场占有率为38.5%,排名第一。也因为至本清润的售价比瓶装怡宝高出一块五,所以某些特定的程度上助力了集团总盈利的提升。

农夫山泉的针对是浅显的产能渴望也是深层的增速打压。无论是纯净水市场,还是华润怡宝,足够优秀的表现都让人难以忽视。可目前营收规模135.1亿的华润怡宝,实际上还并没有对466.7亿的农夫山泉构成实质性的威胁,步步紧逼反而显得小肚鸡肠。

但农夫山泉深知轻敌带来的后果,当年娃哈哈等一众市场前辈就是因为过于轻敌才某些特定的程度上造就了如今的农夫山泉。即便还没有构成实质性的威胁,也必须提前预判,因为饮用水行业的成功是有可能会被复制的。

截至2023年,华润怡宝账上有20.7亿元现金及现金等价物,没有债务,库存持续降低,资产负债表相对健康。但为求扩张,集团在4月22日赴港递交招股书,申请上市融资。毕竟弹药越足,在恶战里熬出头的机会也就越大。

农夫山泉就是一个很经典的例子。2019年,农夫山泉终端零售网点约为237万个,根据高临访谈的最新专家预测,目前已经增长至约350万个,比2019年增长了47.7%;集团销售及分销开支也从2019年的58.2亿扩大到2023年92.8亿,增长59.6%。这部分用钱烧出来的渠道扩张带来的效果也立竿见影,营业收入相比2019年增长了77.6%,首次突破四百亿大关。

不难看出,包装饮用水的商战本质上是价格和渠道的竞争,分销能力的提升更是公司业绩增长的重要保障。

目前,华润怡宝终端零售网点约200万个,且大多分布在在广东、湖南、四川、海南、广西、湖北6大省份,这里占中国包装饮用水总规模的30%。这在某种程度上预示着,集团未来能想象的空间是尚未攻城略地的17个省份的70%的市场份额。

招股书中,华润怡宝也明确了未来的资金用途,就是在尚未触及的浙江省、重庆市、上海市等地新建工厂和加速渠道扩张,这些地区的包装水老大正是农夫山泉。

在可想象的空间中,集团已经描绘出清晰的进攻路线,没错,就是直捣黄龙,偷农夫山泉的老家。既然集团都有此野心,那市场是否也应该将其估值对标农夫山泉?

估值直接对照农夫山泉,显然不切实际。从基本面分析,农夫山泉的毛利率和净利率都特别高,和华润怡宝形成鲜明对比。

这种差距从产品端解释,是农夫山泉饮用水SKU更多,售价更高,推出时间还更早;饮料收入也占到总营收的53%,足足贡献了224亿人民币的收入。华润怡宝的包装水尽管建议零售价相差不大,但高端的玻璃瓶装水2022年才上线,还没到贡献利润的时候;整个饮料品类年度销售额只有10亿,占总营收比重7.9%,还远不能和农夫山泉相提并论。

从费用端解释,华润怡宝在三线及以下城市销售占比较大,次级经销商超过2,800家,与之对应的经销及销售成本占总收入的30%;农夫山泉的次级经销商只有64家,这项费用只占总收入的22%。华润怡宝还有大概五个点的研发开支,在毛利率本就不高的前提下,多出来的每一分费用,都可能会成为压死骆驼的最后一根稻草。

对于市场而言,华润怡宝的潜力空间确实足够大,净利润的增速也有不错收效,但因为基本面之间差距,想和农夫山泉一样拿到30倍PE也很难。

根据彭博社之前的报道,华润怡宝本次IPO规模预计约为10亿美元。2022年8月份,Plateau以10亿美元的对价收购麒麟持有华润怡宝的全部40%股权。以此估算,当时集团估值为25亿美元,折合180亿人民币。若以2023年业绩计算,目前PE不到14倍。

随着集团净利润的提升,每股盈利也在水涨船高,如果是14倍的PE,相比行业平均也是一个低位,投资者则可以乐观对待。

娃哈哈创始人宗庆后,于2024年2月25日因病离世,享年79岁。他的离世不仅引发全国范围内的悼念,更引起网友们爱国式的购物狂潮。最疯狂那一段时间,品牌官方旗舰店的直播带货,开播1小时,销售额就迅速突破100万。

由此引发的另一场闹剧是,因为“钟睒睒没来现场吊唁、钟睒睒的儿子是美国人、甘肃地震农夫山泉捐两万瓶水,而娃哈哈累计捐款7亿。”网络上的你一言我一语,让农夫山泉股价在此期间相继跳水。

但这一事件并没有扭转行业竞争格局,农夫山泉依旧稳坐国内包装水第一的位置,一些没有事实依据的谣言也已不攻自破。企业常年积累的护城河仅靠网友的一言半语很难攻破。

华润怡宝在纯净水里的市场占有率达到32.7%,是第二名的近四倍,处于垄断地位。农夫山泉直接杀到家门口的宣战行为势必会引发市场紧张,但怡宝现在毕竟是华润集团的人,常年积累的护城河并非可以轻易撼动。

另一方面,与日本麒麟合作的午后奶茶、火咖等市场反馈不理想的产品,2025年也就到期了。鉴于近期在至本清润等自有品牌上的成功,有理由相信集团能在这些合作到期后的空白SKU中推出新爆款。

目前,华润怡宝现有零售网点中同时售卖包装水和饮料的占比仅为67.1%,远没有饱和。未来随着网点的进一步扩张和渗透,这部分占比较低但增速快的饮料业务,会是最值得想象的空间之一。返回搜狐,查看更加多